Cálculo do IOF para Operações de Crédito

Existe uma divergência de interpretações quanto ao cálculo do IOF no mercado. Embora pareça estranho algo regulamentado apresentar divergências, isto realmente acontece. Há uma ambiguidade na regulamentação do IOF e os bancos possuem interpretações distintas, realizando cobranças de maneiras diferentes.

Neste artigo iremos direto ao ponto, apresentando as duas maneiras efetivamente adotadas pelos bancos. No final deste conteúdo teremos o link para uma planilha que faz o cálculo das duas maneiras, assim você terá acesso a elas.

No nosso exemplo temos uma operação de crédito de R$9.000.000,00, que será liquidada em 12 amortizações de R$750.000,00.

O IOF em operações de crédito é cobrado em duas etapas:

1º Etapa: 0,38% sobre o montante financiado. Esta cobrança é bastante simples e não causa nenhuma divergência. É denominada IOF adicional.

2º Etapa: 0,0041% cobrado sobre o valor financiado, calculado linearmente por dias corridos, limitado a 1,50% ao ano.

Observa-se que 365 dias corridos (um ano) é o prazo máximo de incidência do IOF.

Na segunda etapa existe a divergência de interpretações, conforme segue:

I – Cobrança sobre o saldo do principal diariamente.

Clique na imagem para ampliá-la

No primeiro período, temos 31 dias, com saldo devedor de R$9.000.000,00. Assim:

No segundo período, temos 30 dias, com saldo devedor de R$8.250.000,00. Assim:

Sucessivamente, enquanto o prazo total for inferior a 365 dias corridos.

Na última amortização em 12/06/17, temos 367 dias decorridos desde o início da operação. O prazo desde a última amortização é de 33 dias corridos. Desta forma, temos dois dias a mais que serão descontados. Logo, temos a cobrança no último período, por 31 dias, e não 33.

Veja no CalcBank:

Clique na imagem para ampliá-la

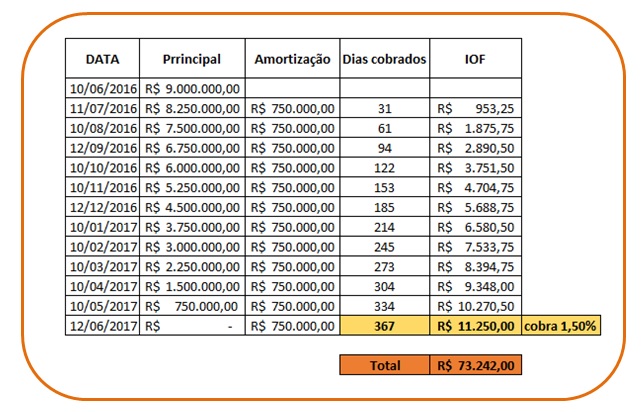

II – Cobrança sobre cada amortização

Clique na imagem para ampliá-la

No primeiro período, temos 31 dias, com amortização de R$750.000,00. Assim:

No segundo período, temos 61 dias, com amortização de R$750.000,00. Assim:

Sucessivamente, enquanto o prazo total for inferior a 365 dias corridos.

Na última amortização em 12/06/17, temos 367 dias decorridos desde o início da operação. Desta forma ultrapassamos o prazo de 365 dias e a cobrança é realizada sobre o teto da alíquota 1,50%

Veja no CalcBank:

Clique na imagem para ampliá-la

Segue o link para baixar a planilha que calcula o IOF destas duas maneiras: Planilha IOF.

E para concluir lembramos que existe uma terceira opção para cálculo de IOF: CÁLCULO DE IOF PARA OPERAÇÕES DE CRÉDITO COM PRAZO INDETERMINADO OU VALOR INDEFINIDO.

Conheça a Academia CalcBank e baixe gratuitamente e-books, planilhas e vídeos.

Veja alguns dos de nossos principais e-Books:

Como calcular e contabilizar operações de BNDES

Cálculos e negociações de operações de Capital de Giro

Como calcular operações com LIBOR

No cálculo do IOF, o detalhe vira diferença financeira

O IOF costuma aparecer como uma linha pequena dentro da operação. Mas ele pode mudar a leitura do custo real do crédito.

Em uma empresa com várias operações, prazos diferentes, liberações parciais, amortizações e renegociações, conferir o IOF apenas pelo valor final cobrado pelo banco é pouco. O financeiro precisa enxergar a base usada no cálculo, a quantidade de dias considerada, o limite de incidência, o IOF adicional, o valor líquido liberado e o impacto disso no CET da operação.

É nesse ponto que a planilha começa a perder força.

O CalcBank organiza esse controle dentro da gestão dos contratos financeiros. A plataforma permite acompanhar operações de crédito com memória de cálculo, rastreabilidade, cálculo de CET e spread, comparação com cobranças bancárias e integração com o ERP.

Assim, o IOF deixa de ser apenas uma cobrança aceita no extrato e passa a ser parte de uma visão mais completa sobre o custo financeiro da empresa.

Solicite uma demonstração do CalcBank e veja como controlar operações de crédito com mais clareza, governança e precisão.