Como contabilizar corretamente operações de BNDES / Finame com TJLP / URTJLP

É necessária muita atenção com a contabilização de operações de repasse de BNDES / Finame. Se você está seguindo simplesmente as informações presentes nos boletos e extratos dos bancos, provavelmente você está contabilizando incorretamente e obtendo prejuízos, pois está deixando de lançar juros como despesa e pagando mais imposto de renda do que deveria, veja a seguir:

A TJLP ficou abaixo de 6,00% ao ano por mais de 6 anos e muitos podem ter se esquecido de um detalhe:

Quando a TJLP fica igual ou abaixo de 6,00% ao ano, o cálculo é executado de uma maneira simples, porém quando a TJLP fica acima desse valor, a maneira de calcular muda. Observe em seus contratos a cláusula de cobrança de juros, existe a distinção na forma de calcular.

Com a TJLP acima de 6,00% ao ano, que é a nossa atual realidade, a forma mais complexa de cálculo dos juros passa a valer, porém, para simplificar essa forma de cálculo, que tem a introdução de um fator de capitalização, o BNDES e o mercado introduziram a URTJLP, que nada mais é do que uma moeda que captura a variação do fator de correção e é ativado quando a TJLP fica acima de 6,00% ao ano.

Eis o problema: na sistemática de aplicação da URTJLP, para simplificar os cálculos, todos os valores da operação são convertidos para a moeda URTJLP, os juros são aplicados e depois a operação é convertida de volta para reais. Quando a parcela principal da dívida é convertida de volta para reais, o resultado embute variação da URTJLP, essa parcela de variação da URTJLP são juros e não valores principais, devendo ser lançados como despesa, reduzindo a base de recolhimento de IR.

As empresas geralmente descobrem isso somente no final do contrato, quando verificam que amortizaram mais principal do que o valor que foi efetivamente financiado, mas neste caso, o IR maior já foi recolhido.

Podemos fazer uma comparação com operações indexadas ao dólar: você contabilizaria a variação cambial como amortização? Certamente não.

Mostraremos através de um exemplo, como contabilizar operações de repasse de BNDES / FINAME com TJLP:

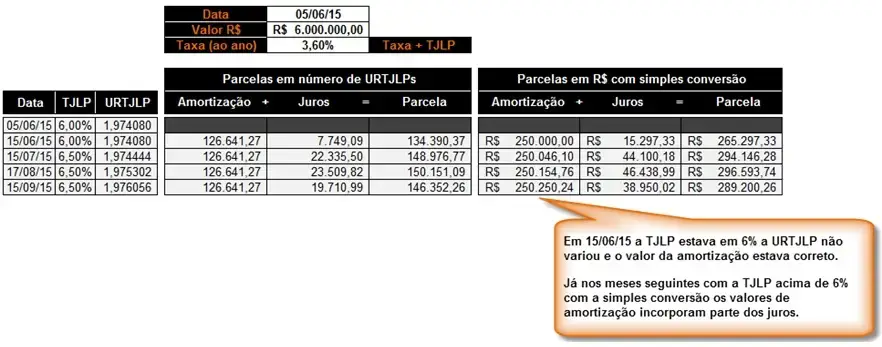

Supondo uma operação de R$ 6.000.000,00 com início em 05/06/2015 e com taxa pós-fixada de TJLP + 3,60% a.a.

Uma das dificuldades de cálculo da TJLP, como já foi dito anteriormente, é a divergência de cálculo quando as taxas são menores ou iguais a 6,00% e quanto ultrapassam este patamar. Assim, escolhemos meados de 2015 para que o exemplo contemplasse o mês de junho de 2015, TJLP em 6,00% a.a., ou seja, a URTJLP não estava variando, e julho de 2015, quando a TJLP passou para 6,50% e a URTJLP passou a variar.

A primeira amortização foi em 15 de junho de 2015, a segunda em 15 de julho e assim sucessivamente. Esta operação foi amortizada em 24 parcelas, resultando através do SAC (Sistema de Amortização Constante) em 24 parcelas de R$ 250.000,00.

Na planilha abaixo temos 3 blocos de colunas:

No primeiro bloco apenas as datas, valores da TJLP e da URTJLP. No segundo bloco temos a aplicação do artificio de converter a operação de R$ para quantidades de URTJLPs com a finalidade de capturar de maneira simples o efeito do fator de capitalização embutido nas URTJLPs.

Até aqui tudo correto, observe que as quantidades de URTJLPs calculadas inicialmente para amortização estão corretas:

Valor das amortizações (SAC) = R$ 6.000.000,00 / 24 = R$ 250.000,00

Amortizações em URTJLPs = R$250.000,00 / 1,974080 = 126.641,27 URTJLPs

Os juros são calculados sobre o saldo devedor, por dias corridos e de forma exponencial, considerando um ano de 365 dias .

No terceiro bloco é que está o problema, voltar os valores das amortizações simplesmente para reais a partir da URTJLP não está correto, pois se ela variou, estão embutindo juros que podem ser erroneamente contabilizados como principal.

O erro da simples conversão é que a soma das amortizações em reais é maior do que o valor financiado. Parte dos juros estão sendo contabilizados como principal, no geral as empresas notam isso somente no final do contrato, quando verificam que já amortizaram todo o principal, porém, ainda existem parcelas a serem pagas. E este erro gera um prejuízo, pois os juros das parcelas podem ser usados para a redução da base de cálculo de IR.

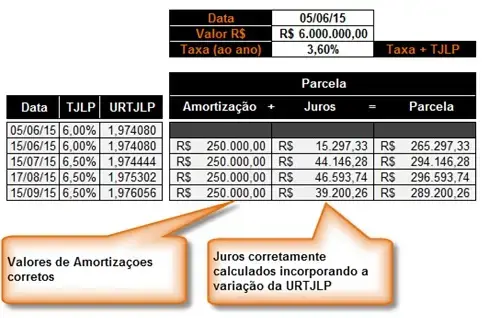

No quadro abaixo, os valores estão calculados corretamente, as amortizações permanecem constantes em R$ 250.000,00 e os juros calculados para contabilização.

Salientamos que os valores das parcelas calculados de ambas as maneiras batem e estão corretos, porém é necessária esta separação entre principal e os juros para contabilizar as operações de forma correta.

Baixe o e-Book: Como Calcular e Contabilizar Operações de BNDES Vol. I