Esta é uma pergunta que todo profissional da área financeira nunca escapa: Conta Garantida: cobrir ou não?

Neste artigo, trataremos de como tomar a melhor decisão, de forma prática e analítica para esta questão.

As Contas Garantidas estão em desuso devido ao seu alto custo, tanto fiscal (IOF) como de precificação pelos bancos, tornando-se muito ineficientes para empresas que conseguem ter uma boa gestão de fluxo de caixa.

Dentre os principais fatores que deixam as Contas Garantidas caras podemos listar:

– Incidência de IOF de 0,38% flat sobre cada saque.

– Necessidade do banco ter que manter os recursos sempre disponíveis para a empresa, mesmo se esta não utilizar.

– Falta de previsibilidade, pelo banco, da receita gerada com o produto.

Já para as empresas o benefício está justamente em ter uma Conta Garantida contratada, e deixar a mesma como uma espécie de colchão de liquidez caso apareça alguma oportunidade de negócio no mercado, pois como instrumento de carregamento de dívida, esta é extremamente ineficiente quando comparada com os contratos de capital de giro.

Por ser um produto caro, o gerenciamento do seu uso deve ser minimizado, mas nem só por este motivo devemos ter como regra cobrir a Conta Garantida sempre que temos alguma disponibilidade de caixa ou aplicação financeira disponível. Vejam:

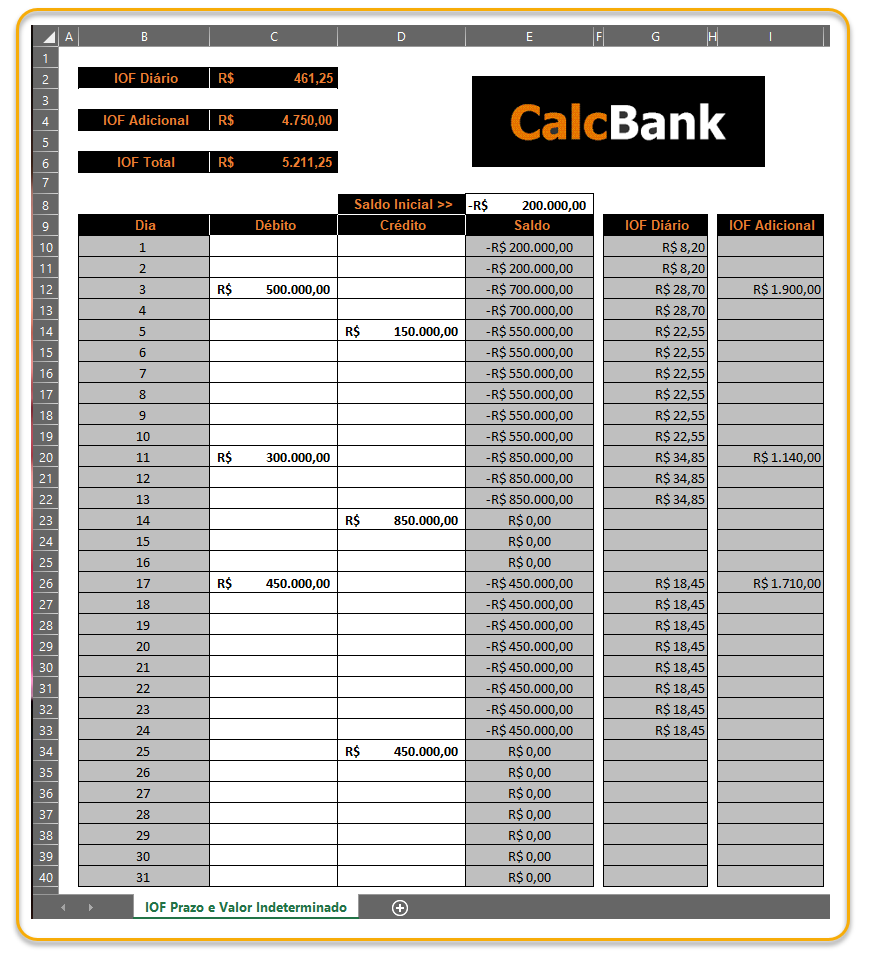

Vamos realizar um exemplo onde meu estado inicial é: estou tomado (devedor) na conta garantida mas tenho recursos aplicados que poderia utilizar para cobri-la mesmo que apenas parcialmente e temporariamente:

Exemplo:

Vejam a planilha abaixo:

Clique na imagem para ampliá-la

O custo da Conta Garantida é de CDI + 1% ao mês (cobrado por dias úteis).

A taxa de aplicação líquida, para investimentos, é de 80% do CDI.

A taxa do CDI é de 14,25% a.a.

O IOF adicional cobrado flat sobre cada saque da conta garantida é de 0,38%, enquanto o IOF diário cobrado sobre o saldo devedor da Conta Garantida é de 0,0041% ao dia corrido.

1º temos que calcular o valor dos juros economizados com a cobrança da Conta Garantida.

2º subtraímos 0,38% desta economia, pois estamos analisando um caso onde a cobertura da Conta Garantida seria temporária, ou seja, após uma quantidade estimada de dias voltaria a sacar os recursos e teríamos uma nova incidência de IOF.

3º calculamos o valor dos juros recebidos caso os recursos permaneçam aplicados.

Para as premissas acima somente a partir do 6º dia útil fica vantajoso cobrir a Conta Garantida.

Caso tenha recursos disponíveis para cobrir a conta garantida, mas analisando meu fluxo de caixa já sei que terei que voltar a utilizá-la antes de 6 dias úteis é melhor permanecer com a Conta Garantida devedora e os recursos aplicados.

Aqui você pode baixar a planilha de análise de cobertura de Conta Garantida, disponível para download. Esta planilha está com todas as fórmulas abertas para seu perfeito entendimento.

Este é um exemplo de análise de uma situação que envolve múltiplas viáveis, o que torna a tomada de decisão nada trivial. Trabalhar com dados de forma analítica e precisa é algo muito necessário no ambiente competitivo, onde a eficiência é a chave do sucesso.

Temos mais dois artigos muito interessantes voltados para análises e tomadas de decisões envolvendo captações de recursos no mercado.

O primeiro é sobre o Custo Efetivo Total.

E o segundo é sobre as diversas maneira que os bancos fazem o Cálculo de Operações de Capital de Giro.

Opere com simplicidade e eficiência. Conheça o CalcBank.

PRONTO PARA REALIZAR OPERAÇÕES DE DESCONTO COM SIMPLICIDADE E EFICIÊNCIA

Entre em contato conosco, agende uma apresentação por Skype e utilize o CalcBank por 7 dias grátis!

Deixe um comentário