Neste post traremos informações sobre como está o custo base do dinheiro, curva de juros a termo, o spread bancário cobrado pelos bancos, apurado pelo Banco Central para os clientes pessoa jurídica, sendo a combinação de ambos um ótimo referencial do comportamento de custo para os empréstimos em pessoa jurídica.

Com estas informações você poderá mensurar como está a evolução do custo de captação da sua empresa em relação ao mercado.

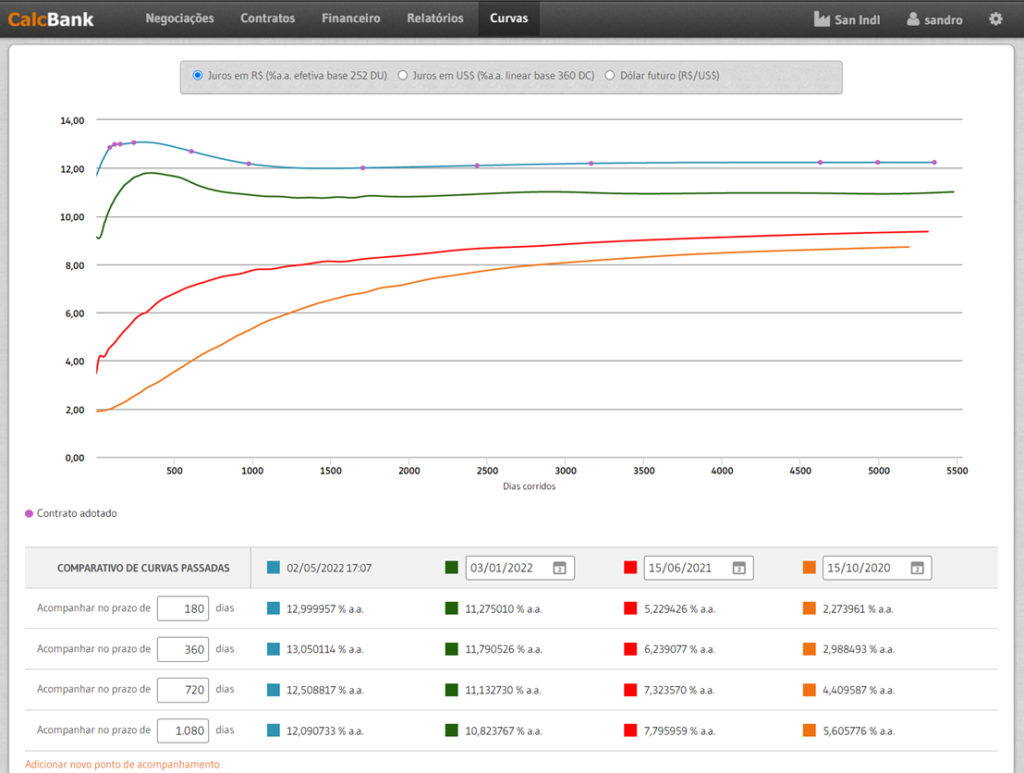

Inicialmente vamos analisar a evolução do comportamento da curva de juros no Brasil, lembrando sempre que utilizar apenas taxa Selic como referencial é um erro, pois esta é uma taxa de juros para um dia útil e os empréstimos fora do mercado interbancário contam com prazos mais dilatados.

Elencamos 4 datas:

– 15/10/2020 apurado o momento de spreads históricos mais baixos, e taxa Selic também no mínimo 2,00% a.a. (observe o início da curva laranja)

– 15/06/2021 momento de spreads históricos baixos antes do movimento atual de alta.

– 03/01/2022 início de 2022.

– 02/05/22 data deste post.

Também selecionamos 4 prazos: 180, 360, 720 e 1080 dias corridos; para expor na tabela abaixo do gráfico as respectivas taxas da estrutura a termo de juros (custo do dinheiro).

Para mais informações sobre como construir e interpretar a Curva de Custo Base do Dinheiro, veja:

Observe que ao longo destes 18 meses o custo do dinheiro aumentou em todos os prazos, mas com magnitudes diferentes. Verifica-se movimentos mais intensos nos prazos próximos a 1 ano.

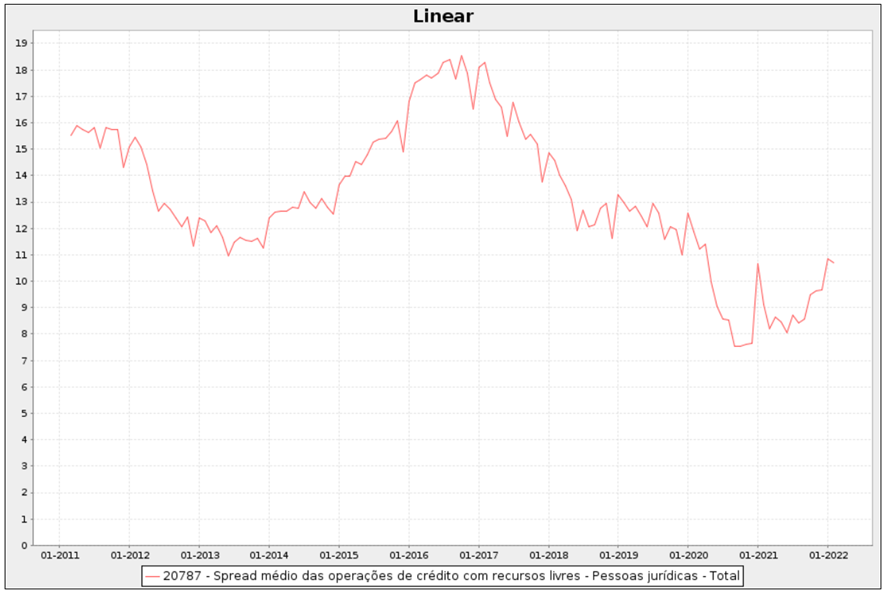

Segue abaixo a informação dos spreads médios praticados pelos bancos junto a pessoas jurídicas, com base no último dado disponível em fevereiro de 2022. Observe que temos um movimento de alta consistente desde junho de 2021, onde é visível uma alta de quase 3% a.a.

Fonte: Banco Central do Brasil

A seguir, temos a tabela analítica dos dados apresentados anteriormente:

Temos como exemplo, quanto deveria ser uma taxa de juros nominal de uma operação de 1 ano, que seguiu o spread médio de mercado em junho de 2021 e atualmente:

Adotaremos o cálculo de spread multiplicativo, por ser mais adequado para esse tipo de cálculo, veja mais em:

Taxa em junho de 2021 = ((1 + 6,2390%) x (1 + 8,06%) – 1) x 100 = 14,80% a.a.

Taxa atual (*) = ((1 + 13,0501%) x (1 + 10,70%) – 1) x 100 = 25,15%a.a.

Observe que, ao longo dos último 10 meses as empresas brasileiras sofreram um impacto superior a 10% ao ano no custo de captação, assim, acentuamos a importância de ter o controle e medir precisamente esse impacto em sua empresa, dado que estes são os valores médios e a realidade é que temos empresas puxando essa média para cima e outras para baixo.

Tenha o controle total deste impacto com o CalcBank, e faça parte das empresas que puxam essa média para baixo.

(*) otimizamos o spread médio divulgado em fevereiro de 2022, por ser o dado mais recente disponível.

Temos outro post interessante, em que abordamos sobre o cálculo de spread de operações de crédito com a fórmula para operações com fluxo de pagamentos, veja:

SAIBA COMO É CALCULADO O SPREAD BANCÁRIO.

CalcBank - Cálculo de SPREAD bancário on-line

Conheça todas as funcionalidades do CalcBank, análises com cálculo de Spread.

Luiz Henrique Santos

Muito bom!