Projeções de taxas e indicadores financeiros usualmente tem um grau de acerto muito baixo. Isto é notório, pois habitualmente identificamos isso no início de cada ano, quando verificamos o realizado versus o projetado.

Assim, nossa proposta é substituir projeções realizadas pelos economistas por taxas que são negociadas nos mercados futuros. A taxa LIBOR possui um mercado futuro muito bem formatado na CME (Chicago Mercantile Exchange).

As vantagens da adoção dos preços de mercados futuros como projeções são:

- Os preços futuros refletem as reais expectativas do mercado, uma vez que os participantes do mercado estão comprando e vendendo naquele determinado preço.

- São dinâmicos, ou seja, a todo momento os preços são atualizados com o resultado de cada negócio fechado. Dessa forma incorporam novas expectativas e fatos já ocorridos.

Seguem algumas características da LIBOR futura negociada na CME:

- LIBOR de 3 meses

- Listada como Eurodollar Futures Quotes

- Informações grátis com defasagem de 10 minutos

- Taxas até dezembro de 2025

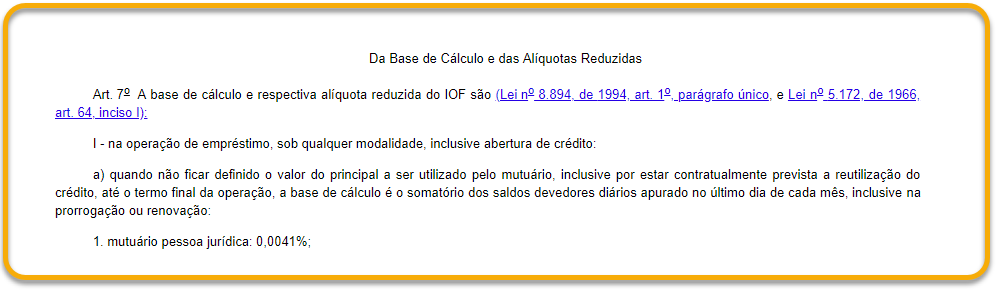

Para interpretar os dados disponíveis no site da CME e calcular a projeção com precisão, é necessário seguir a especificação do contrato futuro que diz:

A cotação do contrato é de 100 pontos menos a LIBOR spot de 3 meses, para a terceira quarta-feira do mês de vencimento do contrato. Veja:

Clique na imagem para ampliá-la

Clique na imagem para ampliá-la

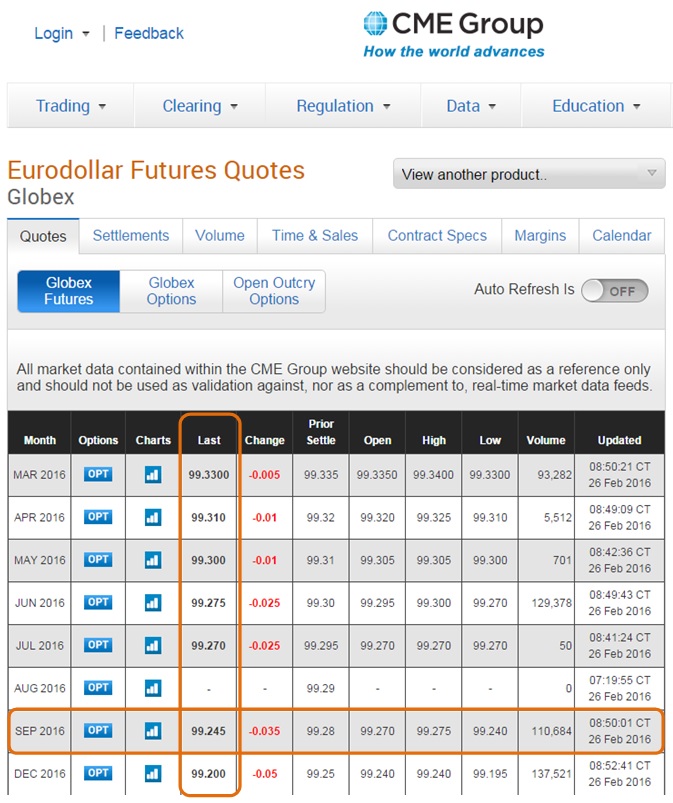

Vamos calcular, como exemplo, a taxa LIBOR de 3 meses, para setembro de 2016, negociada em 26/02/2016:

Clique na imagem para ampliá-la

Clique na imagem para ampliá-la

Link do site da CME http://www.cmegroup.com/trading/interest-rates/stir/eurodollar.html

Na tabela acima o termo Last é referente ao preço do último negócio realizado. É o valor que utilizaremos, por ser o mais recente.

O valor do último negócio para setembro de 2016 (SEP 2016) foi 99.245. Assim efetuamos o seguinte cálculo:

Clique na imagem para ampliá-la

Clique na imagem para ampliá-la

A data desta taxa libor é a terceira quarta-feira de setembro de 2016, cujo dia é 21/09/2016.

Clique na imagem para ampliá-la

Clique na imagem para ampliá-la

Com esta metodologia podemos obter algo dinâmico, sempre atualizado, confiável e que efetivamente reflete as condições de mercado para o momento presente.

Para a construção da curva completa das taxas LIBOR futuras, basta calcular as taxas negociadas para todos os pontos e em seguida realizar a interpolação linear, buscando obter a taxa em qualquer data. Essa é a prática corrente no mercado.

Para ver como é calculada uma interpolação linear e muitos outros detalhes sobre como operar com a taxa LIBOR, baixe neste link o Ebook: COMO CALCULAR COM OPERAÇÕES COM LIBOR ( http://academia.calcbank.com.br/ebook-calculo-libor ), onde você encontrará todas estas informações com exemplos práticos e aplicados.

PRECISA CALCULAR OPERAÇÕES COM LIBOR?

Baixe o eBook que preparamos com todas informações necessárias e com exemplos práticos e aplicados

Deixe um comentário