Projeção da TJLP para 2016, o que vem pela frente?

Com o final de 2015 se aproximando, as projeções para 2016 é um tema que vem a tona. Assim, em nosso artigo de hoje, mostraremos nossas projeções para a TJLP. Este artigo também proporcionará a você maior conhecimento e informações sobre como a taxa é calculada, qual o seu histórico e quais os indicadores a influenciam para que você tenha suas próprias projeções e conclusões e, principalmente, orientar quais indicadores mais afetam a TJLP e devem ser acompanhados atentamente em 2016.

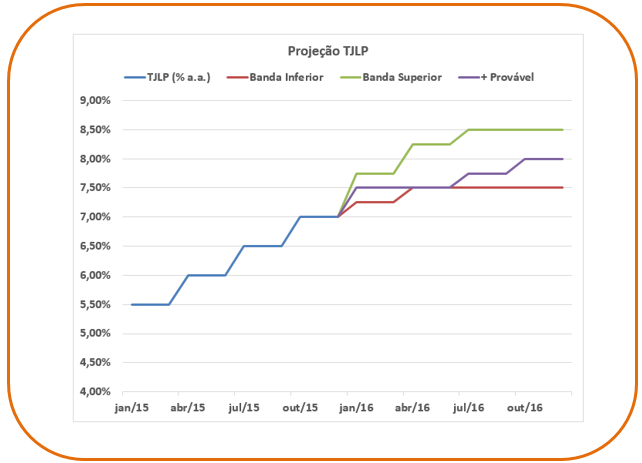

A projeção da TJLP para 2016 é de 8,00%a.a., sujeita a uma oscilação de ±0,50%.

Veja a seguir, como se constrói uma projeção para TJLP, quais são as fontes de dados necessárias. Fique apto a tirar suas próprias conclusões.

Diferentemente de indicadores e preços que são negociados na BM&FBovespa, como dólar, cdi, ipca, igpm etc, a TJLP não tem um contrato futuro negociado em bolsa, o que dificulta a construção de projeções. Por outro lado, a TJLP tem uma forma de cálculo definida que ajuda a embasar a execução de projeções para 2016.

Do ano de 1994 até o presente, a forma de calcular a TJLP sofreu uma série de alterações, sendo que a atual é a definida pela Medida Provisória no 1.921, de 30.09.1999 (e regulamentado pela Resolução BACEN no 2.654/99, de 30.09.1999).

A regulamentação atual define que a TJLP é calculada com base em dois componentes principais:

A – Metas de inflação definidas pelo Conselho Monetário Nacional

B – Premio de risco

Onde:

Icor e Iseg: são respectivamente as metas de inflação para o ano corrente e o seguinte.

Mcor e Mseg: são os números de meses até o final do ano corrente e o número de meses de vigência da taxa no ano seguinte.

Risco: risco que incorpora juro real internacional e um componente de risco Brasil de médio e longo prazo.

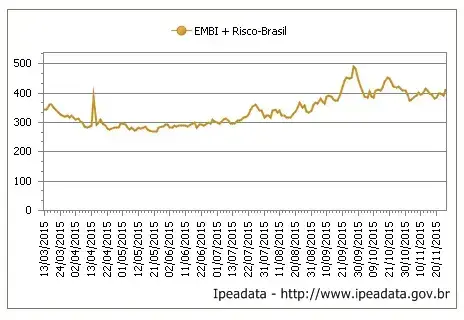

Não há material preciso de como é apurado o risco, podemos observar que este valor é arbitrado. O único material sobre o assunto é o publicado pelo Banco Central, que trata como risco Brasil o EMBI+BR, apurado pelo banco JP Morgan e amplamente utilizado pelo mercado. Estamos fazendo uma consulta junto ao BNDES e em breve postaremos a resposta.

Seguindo a regulamentação, utilizaremos a meta de inflação de 4,50% a.a. para os anos de 2016 e 2017, conforme publicado pelo Banco Central nas resoluções de nº 4.345 e nº 4.419.

O risco Brasil de 411 pontos em 27/11/15, publicado pelo J. P. Morgan.

Como as metas de inflação para 2016 e 2017 são iguais, não é necessário alterar as variáveis Mcor e Mseg para calcular a TJLP dos demais trimestres de 2016, sendo que a taxa apurada de 8,61% é válida e esperada para todo o ano de 2016.

A TJLP atual é de 7,00% a.a. e não esperamos um salto para 8,61% já no mês de janeiro. Porém, segue abaixo, o que podemos esperar e quais são os fatores que podem impactar nas TJLPs futuras, além da simples aplicação da fórmula de cálculo.

1º Metas de inflação

As metas de inflação estão desacreditadas, mesmo com o intervalo de tolerância de 2%.

Em 27/11/15 a projeção do mercado para o IPCA publicada pelo Banco Central para os anos de 2016 e 2017 era de 6,67% e 5,27% respectivamente.

Assim, temos o primeiro componente para elevar a projeção para no mínimo 9,38% a.a.

Isto considerando que o governo estará mirando na inflação esperada para 2017, buscando assim, evitar uma alta mais pronunciada em 2016 para depois ajustar em 2017.

2º Risco

Observamos que a partir de meados de 2015 o risco mudou de patamar, antes oscilando na casa dos 300 pontos (3%), passando para a casa dos 400 pontos (4%) e atingindo, em momentos de stress, próximo aos 500 pontos.

Diante do cenário atual, tanto político como econômico, a possibilidade do risco se manter nos patamares atuais ou se elevar é alta. Assim, temos um segundo componente que eleva a projeção.

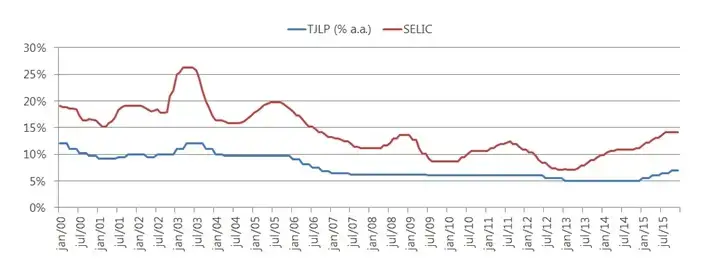

3º Selic x TJLP

Embora essas taxas não estejam intrinsecamente correlacionadas, principalmente quanto ao prazo de referência (a TJLP é a Taxa de Juros de Longo Prazo e a Taxa Selic é uma taxa para um dia útil), observamos uma correlação entre ambas:

Podemos notar que a TJLP acompanha a taxa SELIC com certa defasagem e sempre com menor intensidade, porém, o movimento atual da TJLP demorou mais que o usual para acompanhar a taxa SELIC e está bastante defasado. Essa defasagem é evidenciada quando medimos a diferença entre ambas:

A diferença atual está em 7,15%, sendo que o valor médio no período de janeiro de 2000 até o presente é de 6,30%. Se essa diferença retornar a sua média, teremos mais um componente elevando a TJLP em 0,85%.

4º O que esperar da Selic

O mercado futuro de Selic é de baixa liquidez mas extremamente correlacionado com o mercado futuro de DI que é de alta liquidez, assim utilizaremos a curva de juros do DI para nos orientar quanto a evolução da Selic em 2015.

Clique na imagem para ampliá-la

No gráfico acima, referente a 01/12/15, podemos ver que o mercado negocia atualmente com a Selic acima de 16% a.a. no prazo de 2 anos, com um movimento de alta contínuo nesse período, ou seja, 2% de alta em dois anos distribuídos quase que linearmente ao longo deste período.

Assim, temos mais uma componente de alta para a TJLP na ordem de 1% para 2016.

5º Como o Governo atua

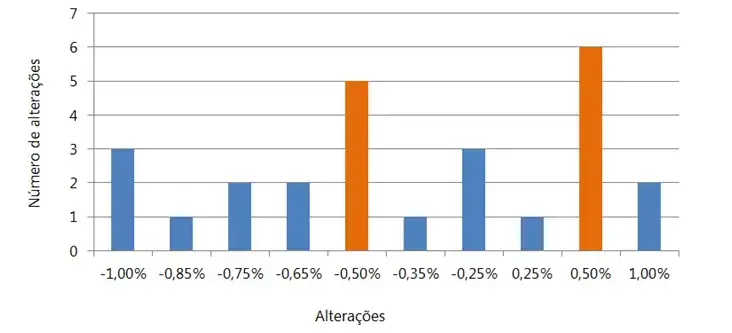

Desde janeiro de 2000 (64 trimestres), o governo alterou a TJLP 26 vezes com a seguinte distribuição:

Observamos que 11 das 40 alterações foram de meio por cento, seja para cima ou para baixo, este número também foi observado nas 4 últimas altas ao longo de 2015.

Conclusões

Através da forma de cálculo conhecida, devemos chegar a TJLP de 8,61%a.a., ou seja, uma alta de pelo menos 1,50%. Este é o cenário mais provável, principalmente em função da forte recessão que o país sofre.

Porém existem nos mercados fortes pressões para uma TJLP mais alta:

A expectativa de inflação futura chegamos em 9,38%, uma alta de mais de 2,00%.

O risco é neutro ou tem um viés de alta.

A redução da diferença entre Selic e TJLP soma mais 0,85% de potencial de alta.

O mercado futuro de juros tem mais 1,00% de alta, que já está parcialmente embutido no recálculo, com a inflação estimada pelo mercado.