Custo Efetivo Total (CET), Spread e taxas expressas em % do CDI e CDI + Taxa são as formas mais utilizadas para as empresas realizarem comparações e análises do custo de suas operações de crédito, neste artigo vamos apresentar estes indicadores e suas respectivas vantagens e desvantagens, para que você possa escolher o indicador mais útil e prático para suas análises.

CET (Custo Efetivo Total)

O Custo Efetivo Total é o indicador de custo de crédito mais utilizado pelo mercado, a partir de dezembro de 2007 passou a ser obrigatório que os bancos preencham nos contratos de operações de crédito essa informação, a regulamentação desta exigência ocorreu com a publicação da resolução do Banco Central número 3.517.

O objetivo do Banco Central foi possibilitar que os tomadores de crédito tivessem um denominador comum para poder comparar diferentes ofertas de crédito, essa iniciativa foi muito interessante e importante, pois no Brasil temos um mercado bastante sofisticado e heterogêneo quanto as formas de cálculo, veja como isso é complexo:

– 95% das operações de capital de giro são calculadas de 7 maneiras diferentes, gerando resultados e custos diferentes mesmo para taxas nominais iguais. Por exemplo, para operações de crédito com 1 ano de prazo uma taxa de 1,22% ao mês calculada por dias úteis é mais barata que 1,20% ao mês calculada por dias corridos.

– Um mesmo banco chega a fazer cálculos de 4 maneiras diferentes para uma mesma modalidade de operação de crédito, tudo depende se a negociação evoluir para um patamar mais refinado onde além da taxa devem ser negociados o calendário ou as formas de aplicação dos juros: se sobre o saldo devedor ou se sobre as parcelas, etc. Poucos clientes sabem que é possível negociar muito mais que apenas a taxa, e que isso pode render bons frutos.

Podemos afirmar que considerar apenas a taxa como um indicativo de custo de crédito é um grande erro.

Além da taxa temos também que avaliar outros custos como: impostos, tarifas e outras despesas envolvidas na operação de crédito. Para contemplar essas possibilidades o Custo Efetivo Total é excelente, pois pode incorporar custos como IOF, IR Remessa, tarifas bancárias, custos de registro, etc.

Dois detalhes:

– O Banco Central exige que os bancos contemplem apenas as despesas com juros, tarifas e impostos para o cálculo do Custo Efetivo Total das operações; despesas com registro de operações e garantias, monitoramento de garantias, laudos de avaliação, etc, não são contemplados no CET apresentado pelos bancos.

– O cálculo do Custo Efetivo Total regulamentado pelo Banco Central tem como base um ano de 365 dias corridos, mas é mais interessante o cálculo considerando 252 dias úteis, pois este calendário tem se tornado referência para cálculos de taxas no mercado financeiro.

Temos um artigo que trata especificamente como calcular o custo efetivo total e uma planilha para cálculo de Custo Efetivo Total já pronta.

As desvantagens do uso do CET – Custo Efetivo Total são:

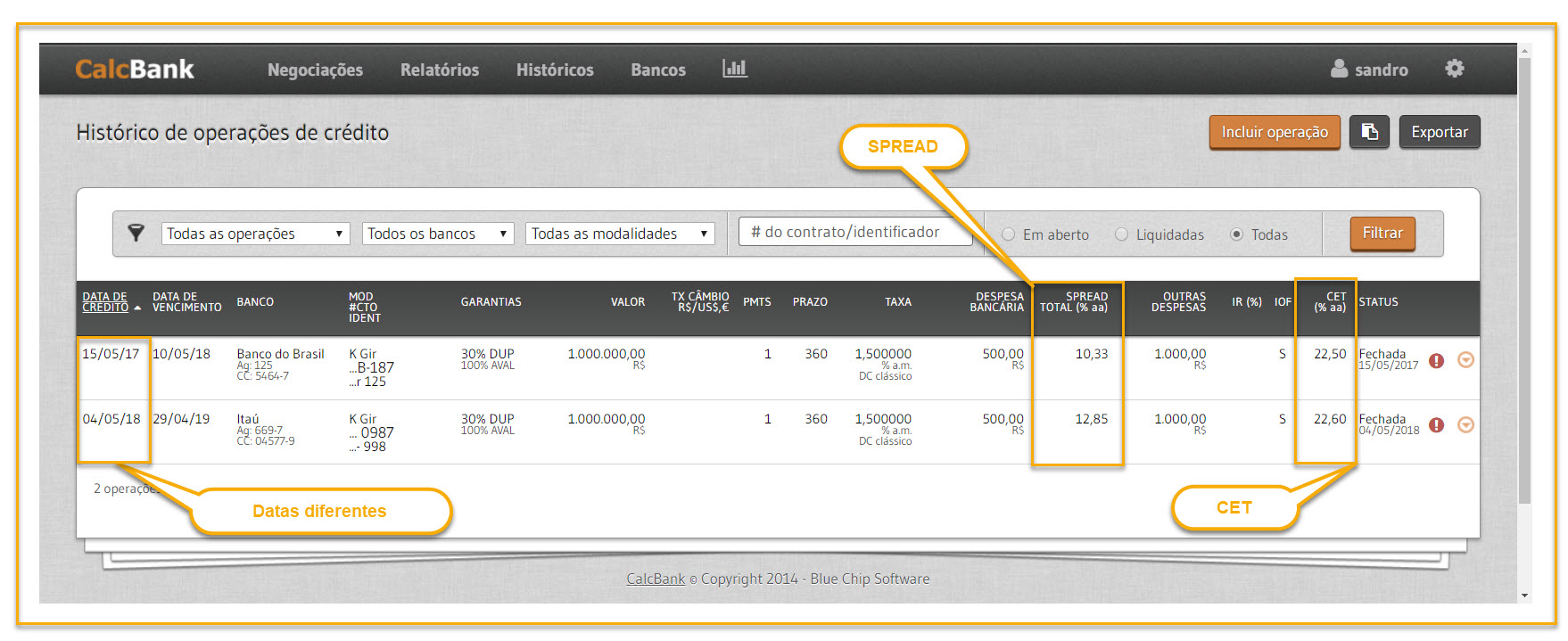

– Dificuldade do cálculo quando de operações pós-fixadas, pois é necessária a precificação da parte pós que compõe a taxa, essa precificação deve ter uma fonte confiável para que o CET calculado seja preciso e útil. Quando trabalhamos com operações pós-fixadas temos que calcular 2 CETs o “CET Contratado” que é estimado no momento da contratação e captação e o “CET Realizado e Projetado” que vai mudando com o decorrer da operação, exemplo:

Clique na imagem para ampliar.

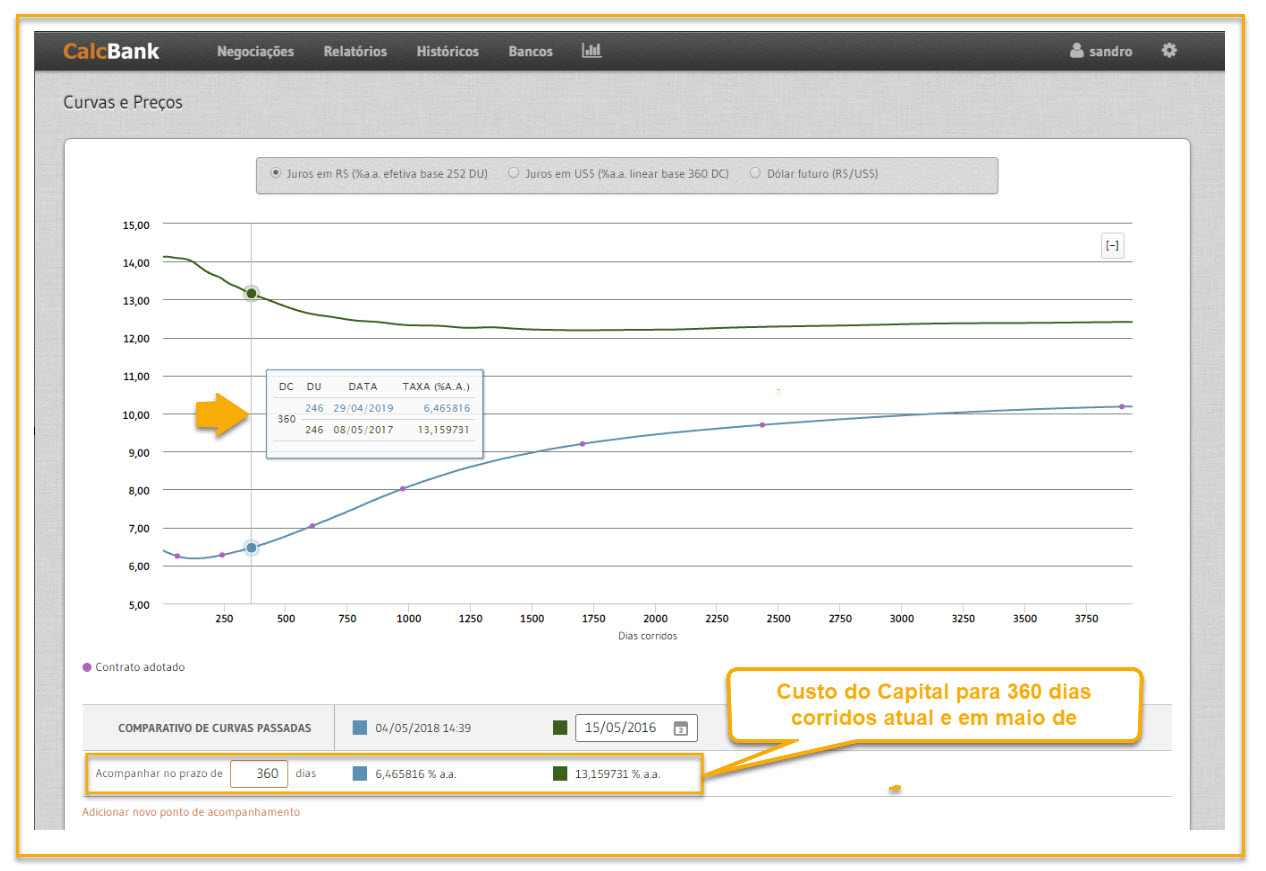

– O CET é útil apenas quando comparamos operações de crédito com o mesmo fluxo de amortização, mesmo indexador e na mesma data, pois o CET não leva em conta o custo do capital no momento da operação. Custo este que varia a todo momento e varia de acordo com os prazos de cada um dos vencimentos das parcelas.

Por exemplo em maio 2016 o custo do capital para uma operação de 1 ano estava em torno de 13,15% ao ano, assim uma operação com CET de 18% ao ano poderia ser considerada boa, atualmente uma operação com o mesmo CET de 18% ao ano é muito cara pois o custo do capital para essa operação está em torno de 6,46% ao ano.

Clique na imagem para ampliar.

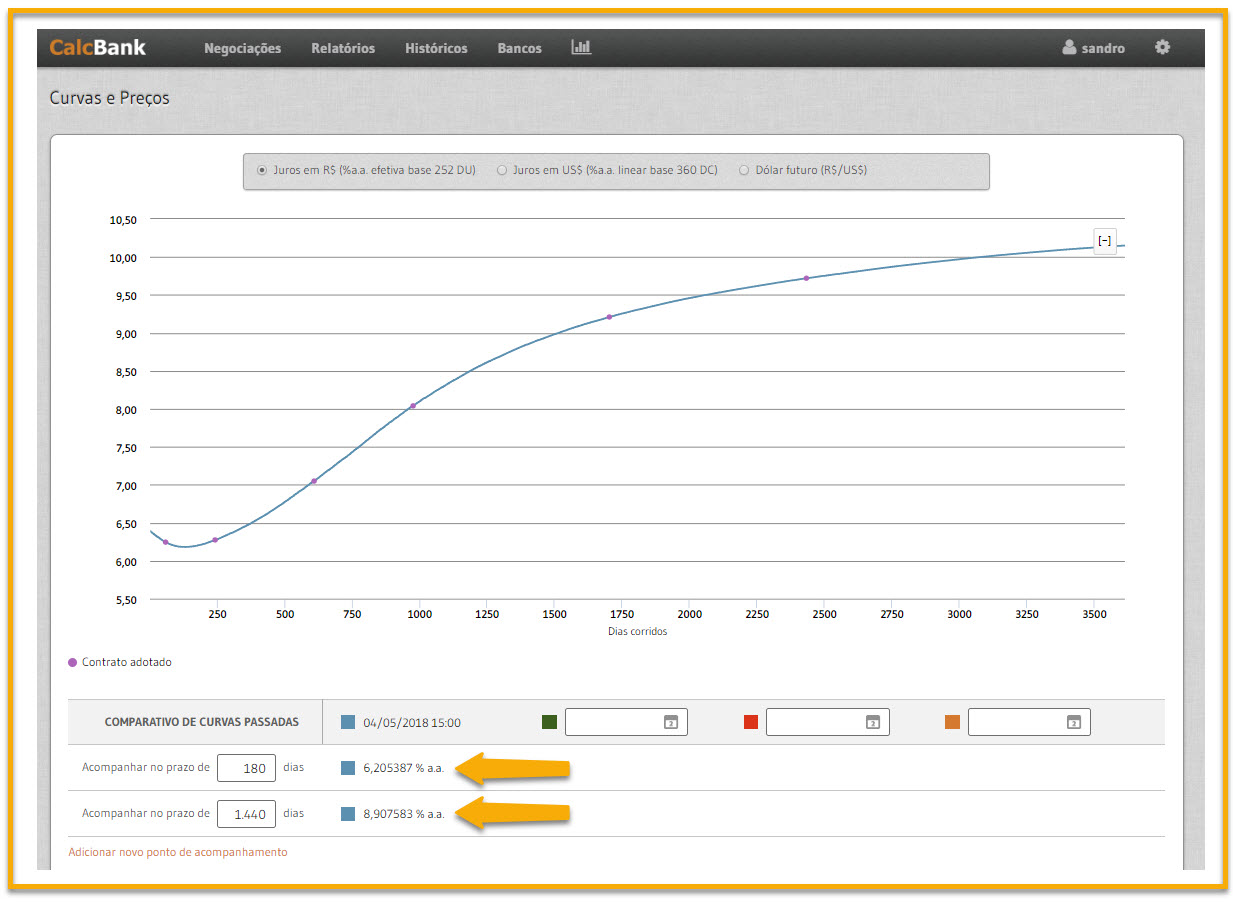

O mesmo vale para operações com prazos diferentes, veja que atualmente o custo para uma operação de 6 meses (180 dias) é 6,20% ao ano já para uma operação de 1440 dias (4 anos) o custo já passa para 8,90% ao ano.

Clique na imagem para ampliar.

Observamos que o uso do CET fica restrito a operações muito semelhantes.

Spread

O Spread é a excelência dos indicadores de custos de operações de crédito, não é à toa que é o principal indicador de retorno das operações de crédito utilizado pelos bancos.

O Spread consiste em calcular de forma percentual qual é a margem de ganho dos bancos acima do custo do capital, os bancos assim como qualquer empresa buscam maximizar a margem (spread) e não simplesmente o preço (taxa + tarifas).

Spread é o indicador que os bancos utilizam quando estão negociando uma operação de crédito com você, portanto, é o que você também precisa saber para não ficar em desvantagem.

As vantagens de utilizar o spread como indicador de custo para negociações são:

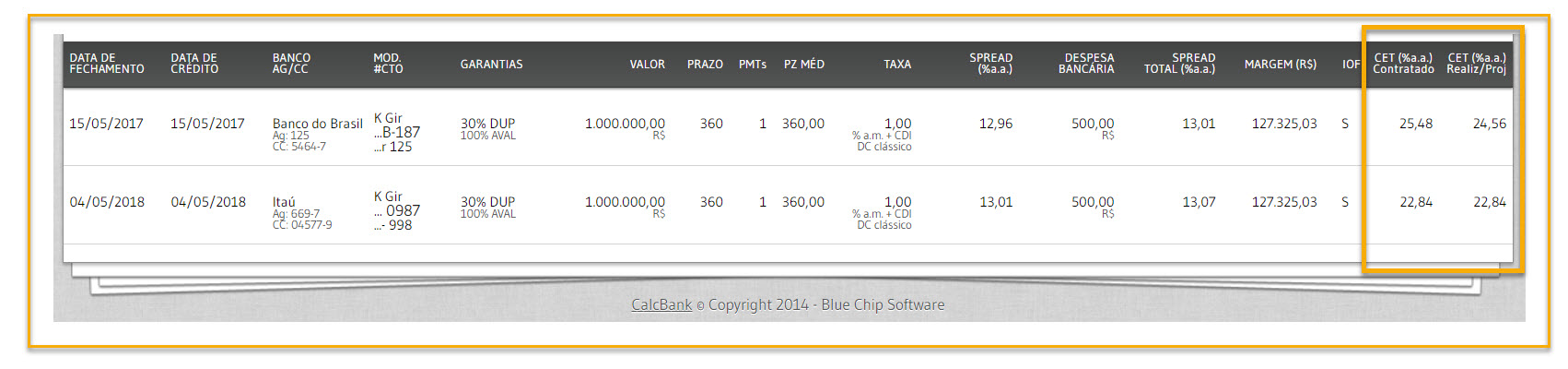

– Possibilita comparar operações de crédito com características totalmente diferentes e em momentos diferentes do tempo. Esse é um dos principais motivos que os bancos utilizam este indicador, veja um exemplo:

Clique na imagem para ampliar.

– Com o spread você sabe exatamente quanto o banco está ganhando em uma operação de crédito, e consegue ter o mesmo ponto de vista que o banco quando está negociando com você, assim você consegue ter uma negociação mais equilibrada.

– Você consegue analisar se o banco está aumentado a margem de ganho que tem nas operações de crédito que realiza com você. Saiba que os bancos fazem isso a toda operação que você cota: olham o histórico de spread que você pagou no passado e tentam sempre aumentar.

– Ter um histórico que pode ser comparável com as cotações atuais e saber efetivamente como o banco está te enxergando como fonte de receita são informações que agregam muito seu poder de negociação. Com essas informações você passa a negociar com propriedade, pois sua argumentação estará embasada em condições reais de mercado, assim você não corre o risco de perder credibilidade tentando buscar condições fora da realidade do mercado ou aceitar condições desvantajosas.

Temos um artigo de como calcular o spread, para ajudar você a explorar este rico indicador.

% do CDI ou CDI + taxa

% do CDI ou CDI + Taxa são duas tentativas de expressar o custo de uma operação de crédito de uma maneira melhor que o CET, mas sem o trabalho envolvido no cálculo do spread, o que é uma ilusão. Para calcular o % do CDI equivalente de uma operação ou mesmo o equivalente em CDI + Taxa com precisão, também é necessário construir a ETTJ (Estrutura a Termo da Taxa de Juros) que é a parte mais complexa do cálculo do spread.

Temos um artigo que trata como realizar cálculos de % do CDI.

O uso do CDI + taxa é algo relativamente próximo do spread, já o % do CDI carrega grandes distorções uma vez que o % está em função do CDI que é algo que varia ao longo do tempo.

Não recomendamos o uso destes indicadores.

Em resumo CET e SPREAD formam uma dupla perfeita para avaliar e negociar operações de crédito.

Devemos sempre contratar a operação com o menor CET pois este mede o que sai do caixa da empresa, mas para negociamos o spread é o indicador que efetivamente permite medir e comparar com todas as outras operações no passado ou presente e como o banco está operando.

Negocie como os bancos, como os bancos negociam com você!

Agende uma apresentação por Skype e conheça mais.

Deixe um comentário