Para entender o que é e como é calculado o spread bancário, é preciso compreender que o dinheiro funciona como mercadoria. Quando o banco compra a mercadoria, no caso o dinheiro, capta recursos no mercado financeiro. O custo de aquisição do banco é como se fosse os juros pagos aos seus credores. Quando o banco “vende o dinheiro” para seus clientes (empresta) obviamente cobra juros mais elevados em comparação ao que paga aos credores. Ou seja, se o banco compra o dinheiro com juros de 14% ao ano e vende ao cliente com 25%, o spread da operação seria de 11%. Assim, o spread é a margem de ganho dos bancos.

Fora do meio bancário existe um quase consenso de que o custo do dinheiro é uma informação exclusiva dos bancos, o que não é verdade.

Primeiramente vamos entender como os bancos interpretam o que é o custo do dinheiro em suas tesourarias: Para os bancos, custo do dinheiro é o custo de oportunidade de aplicar ou captar recursos no mercado interbancário. Ou seja, o referencial de custo dos bancos é a taxa média as quais os bancos realizam negócios entre eles. Isso é comum à tesouraria de todos os bancos. O veículo destes empréstimos e captações é o Certificado de Depósitos Interbancário (CDI).

A Cetip diariamente apura a taxa média destes empréstimos e divulga a Taxa DI. Esta taxa é o referencial de custo para negócios de um dia. Assim, já temos o referencial de custo para um dia.

O referencial dos bancos para custo do dinheiro em prazos superiores a um dia são as taxas dos contratos futuros de juros negociados na BM&FBovespa. Esses contratos futuros de juros negociam justamente qual é expectativa do mercado para a taxa do CDI nos próximos meses e anos.

Esta informação é pública e divulgada gratuitamente no site da BM&FBovespa, com defasagem de 15 minutos. Acesse o artigo Projeção do CDI, saiba como efetuar os cálculos de custo do dinheiro e acessar o link destas informações no site da BM&FBovespa.

A primeira etapa está vencida, pois já sabemos como obter o custo do dinheiro, para qualquer prazo, conforme o artigo listado acima.

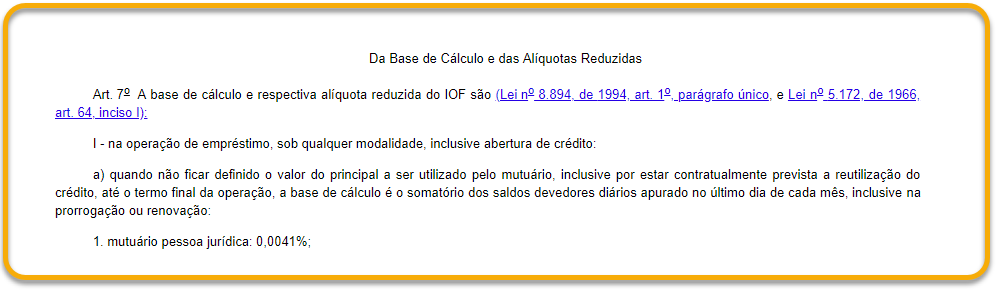

É importante deixar bem claro que as taxas CDI e SELIC são costumeiramente interpretadas erroneamente como custo do dinheiro para qualquer prazo. Vale salientar que são válidas somente para o prazo de um dia.

Veja na imagem abaixo as curvas de custo do dinheiro calculadas em 04/01/16 e de 01/06/16. Neste período a Taxa Selic permaneceu estável e, consequentemente, o CDI ficou praticamente inalterado. Para todos os demais prazos o custo variou bastante. Destacamos o prazo de 720 dias corridos, no qual o custo caiu de 16,48% para 12,65%.

Clique na imagem para ampliá-la

Existem basicamente 3 maneiras de se calcular spread em operações financeiras:

– Spread Aditivo

– Spread Percentual

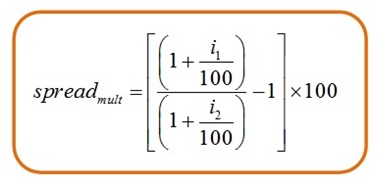

– Spread Multiplicativo

A forma que se aplica na maioria das operações de crédito é o spread multiplicativo. Por este motivo este será o adotado. Caso queira saber mais sobre formas de calcular spread, acesse o artigo Tipos de Spread neste link.

Vamos fazer um exemplo para melhor explicar.

I – Exemplo

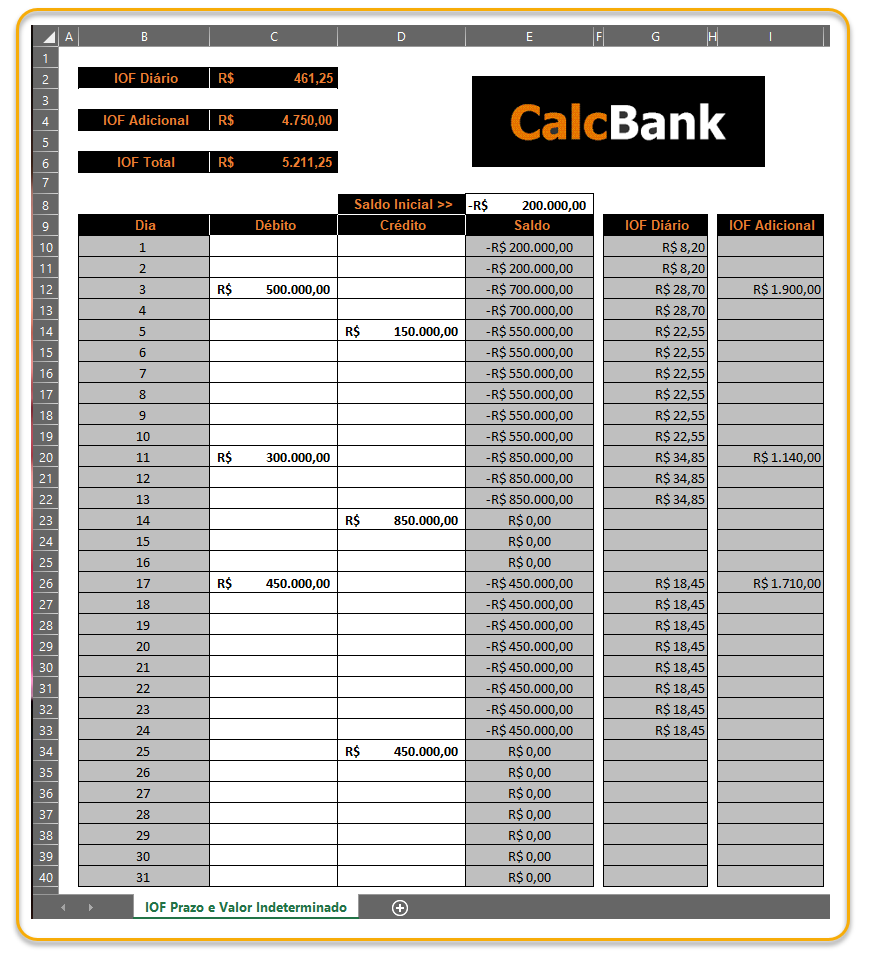

Em 04/01/2016 realizei uma captação de R$1.000.000,00 pelo prazo de 720 dias, com uma taxa de 22% ao ano (base 252 dias úteis).

Adotaremos como custo do dinheiro 16,486380% que foi o calculado pelo CalcBank, conforme a imagem acima.

As taxas i1 e i2 devem ser expressas na mesma base 252 dias úteis ou 360 dias corridos.

Veja o cálculo efetuado pelo CalcBank.

Clique na imagem para ampliá-la

Para operações com fluxo de pagamentos, a fórmula de cálculo é a seguinte:

Onde:

PMTi: é o valor da parcela

N:é o número de parcelas

CTOi:é o custo do dinheiro extraído da curva de juros futuros

Spread: é o valor do spread desejado

DUi: Quandidade de dias úteis

Valor: é o valor do empréstimo

Efetuar o cálculo acima de maneira algébrica não é possível. Para a solução desta equação, o recomendado é a utilização da função Atingir Meta do Excel (“go seek” para Excel em inglês).

O spread é uma informação poderosa nas negociações junto aos bancos. Vamos fazer um contraponto:

Você gostaria que seus clientes soubessem o preço de custo dos produtos que você vende?

Você gostaria que seus clientes soubessem a margem que você trabalha?

Obviamente a resposta é não para essas duas perguntas!

Logo, quando você tem a informação do custo do dinheiro e do spread, você tem essas duas informações que o banco, seu fornecedor da “mercadoria dinheiro” também não gostaria que você tivesse. E você já sabe o porquê.

Veja também os artigos:

Como avaliar custos de captação e negociar melhor

Como pagar menos juros no capital de giro

Raphael

Vocês dispõem de algum modelo de planilha que apresente a taxa de juros que deverá ser ofertada pela instituição financeira, considerando premissas como: spread desejado, probabilidade de default, percentual de inadimplência, custo de captação, tributos e demais custos operacionais